今だからこそ始めてみよう!フィリピン投資

この記事をシェア

2018年5月10日

It’s Time to Increase Your Personal Wealth in the Philippines!

フィリピン投資の魅力はGDPと人口ボーナスにより、あらゆる経済活動が活性化し、市場が拡大と成長を続けていること。 |

好調続く経済成長に相乗り。

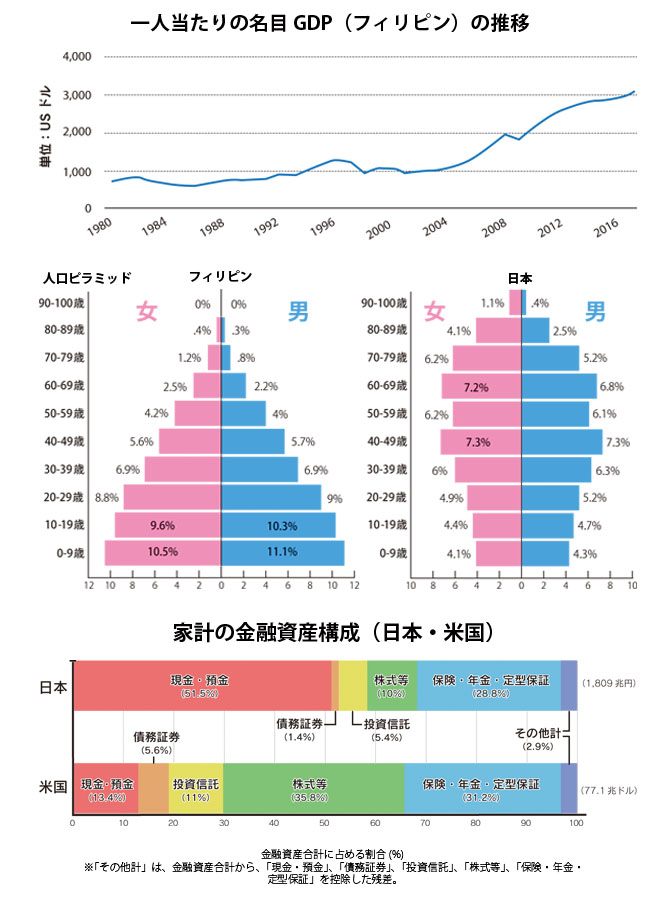

経済成長率6.7%。3000米ドル突破!

GDP Growth at 6.7%, the Philippine Economy is Growing

2017年の国内総生産(GDP)が前年比6.7%と好調を維持し、一人当たりの名目GDPも耐久消費財の販売が加速するといわれる3000米ドルを超え、GDPの7割とも8割ともいわれる個人消費が増々活発になりさらなる内需拡大が期待される。

高度経済成長はこれから!? 人口ボーナス真っ只中!

The Economic Boom is Ongoing in the Philippines!

人口ボーナスとは、労働力となる人口増加率がが全体の人口増加率よりも高くなり、人口に対する労働力が豊富な状態となること。平均年齢が24歳と若く出生率も2.7(2017政府人口委員会)と高率で、日本の高度経済成長期にも似た時期にあるフィリピンはこの先も人口ボーナスによる成長が続くとみられている。

資金循環の日米欧比較(2017年8月18日 日本銀行調査統計局発表)によると家計における金融資産構成の現金・預金の割合は日本が51.5%、アメリカは13.4%、しかし株式や投資信託、債券などいわゆる投資商品の割合は日本は16.8%に過ぎず、アメリカが52.4%で現金・預金の割合と正反対の結果になっている。これは、日本にはデフレ経済の現在もなお銀行神話が残っており、アメリカはウォール街に象徴される活発な投資取引が家計にも浸透しているということか?

では、長らくアメリカの統治下にあったフィリピンの金融市場はどうか?

高い上昇率を示す株価や大型の上場案件など注目度が高まっている今、資金運用の投資先として当然株式は魅力的だ。だが、リスクを考えると不安が伴うのも事実。ならば、いかなる資金運用が良いのか? 好調が続くフィリピン経済の流れを掴んで賢く相乗りするには? フィリピンで暮らす人なら誰もが興味を持つこのテーマについて調べてみた。

In the Philippines, the gross domestic product (GDP) of 2017 maintained a strong performance at 6.7% over the previous year and the demographic average age of 24 years old is favorable data for entrepreneurs. It seems that this growth will continue in the future due to what is called the ‘population bonus’. Exceeding the 3000 dollar that raised the per capita nominal GDP and sale of durable consumer goods, an expansion of domestic demand increasingly stimulated by personal consumption (which is 70~80% of GDP) is also expected.

Under such circumstances, how is asset management in the Philippines being carried out?

We asked readers, who are thinking about asset management, a topic anyone could be interested in.

|

経済成長に相乗りしたい座談会

A Round-table Discussion on how to get the Best Profits on this Economic Growth

資金運用で最も気になるのは収益率とリスク。当然誰しも少ないリスクで大きな収益を期待する。経済成長期にあるフィリピンは銀行預金でも十分に資産運用は可能だが、より大きな実りを得るためにはどのような方法があるのか?そこで、現在フィリピンで取引されている様々な投資や金融商品での資産運用について、これから投資を始めようと考えている皆さんに語ってもらった。

It is the rate of return and amount of risk that are of the most concerned in regards to fund management. Naturally everyone expects big revenue with less risk. In the Philippines which is now in a period of economic growth, asset management is sufficient even with mere bank deposits. But what methods obtain the greatest benefit? We asked readers who are planning to start investing about various financial instruments in the Philippines for advice.

市場の魅力は経済成長率と平均年齢

24歳の旺盛な購買力

Marketing Point: Economic growth rate and robust purchasing power of average 24 year old demography

田中さん(製造業駐在員・40代・男性):メトロマニラやその近郊はとにかく建築ラッシュ。最近では中間層向けのコンドミニアムも登場し、富裕層はもちろん中間層の購買力が実感されます。外食産業も相変わらず出店の勢いは止まらないし投資先には事欠かない印象がある。ドゥテルテ大統領によって治安も改善され鉄道を始めとしたインフラ整備も大型案件が次々とスタート。株価も当然上昇傾向にあるしまさにバブルが始まりかけている感がある。だから、少し大胆な投資を試してみようかと思って今投資先や金融商品を検討中です。

Mr. Tanaka (Manufacturering corporate expatriate/40’s): Right now Metro Manila and its suburbs are in a building frenzy. Recently, a condominium for the middle class has appeared, and we can realize the purchasing power of the middle class as well as the wealthy people. As for the restaurant industry, the momentum of opening stores has not stopped, and there are impressions that investment destinations are still good. Security was improved by President Duterte and large infrastructure development, including railroad projects, have started one after another. Stock prices naturally tend to rise and there is a feeling that the bubble is just beginning. So, I am considering investing in companies and financial products now, thinking to try a little bold investment.

8年間で平均株価は4倍に

Average stock price quadrupled in 8 years

山川さん(主婦・30代):確かに株式は魅力的。2017年までの8年間でフィリピン総合指数は2000から8000と400%の上昇率を示してます。中には1000%超えの銘柄や10000%超えの銘柄もあるというから驚き。これはもう確立にいい宝くじのようなものだと思うけど、いざ投資となるとやっぱりもしもの時を考えてしまって未だに踏み出せない(笑)。

Ms. Yamakawa (housewife/30’s): Indeed the stocks are attractive. In the eight years to 2017 the Philippine Composite Index shows a 400% increase rate from 2000 to 8000. It is surprising to say that there are also stocks increasing by 1000% and some even 10,000%! I think that this is already a lot like a lottery.

不動産投資はアリ? ナシ?

Real estate investment is good or not?

藤田さん(商社駐在員・30代・女性):私は投資のつもりではないですがこちらでコンドミニアムを購入しました。始めは借りて住んでいたのですが外国人でもローンを組めると知り、家賃の支払いを考えると購入した方が得かなって。今は現地企業で働いてペソ建てで給料を得てるので為替の影響もないし、多分あと10年ぐらいはここで暮らすつもりなのでちょうどローンの支払いも終わるし。10年後ここに残るにしても日本に戻るにしても使い道はあると思いました。

でももし日本に戻ることになって売却した場合の売却金や資金運用で得た資金の日本への送金が少し不安かな?

Ms. Fujita (representative of a trading company/30’s): I have purchased a condominium though I do not intend to invest. In the beginning I lived in a rented house, but I know that even foreigners can set up a loan. If you think about paying rent, it would be better to purchase. But I will be a little uneasy about the money in case I sell it or remitting funds from fund management to Japan.

フィリピンの銀行金利は日本の100倍

The bank interest rate in the Philippines is 100 times that of Japan

清水さん(日系企業勤務・20代・女性):私は定期預金をしています。ドル預金で利率が2%くらいなので日本の100倍?!結構お得感はあります。ペソだとさらに良い利率であるとも聞いてます。でも、定期預金証書のようなものがなく、銀行員が一応それらしいものを保管しているのですが、なんか少し怖い(笑)。投資にも興味ありです。株式、投資信託などは利回りもよさそうだし、保険商品も10年くらいおいておけば倍額になるような商品があると聞いたことがあります。

Ms. Shimizu (Accounting office worker/20’s):

I am doing time deposit. Because the interest rate is about 2% with dollar deposit, it is 100 times that of Japan! That is quite a profit. I am also interested in investment. Stocks, investment trusts, etc. looks good in yields, and I have heard that there are investments including insurances that will be doubled if kept for about 10 years.

投資信託は初心者向け?

Is Unit Investment Trust Fund Perfect for Beginners?

山川さん:先日、フィリピン最大手の銀行BDOのセミナーで色々な金融商品の説明を聞きましたがやはり投資信託がおすすめのようでした。種類もいろいろあって、他行の定期預金に投資する低リスク型短期確定利付証券(最低投資額100,000ペソ)や満期なしでいつでもすきなときに引き出せる商品(最低投資額10,000ペソ)など少額の資金から始められて収益の期待値も高いので私みたいな初心者はやっぱり投資信託かなって気がします。

Mr. Yamakawa: I heard the explanation about various financial products at a seminar of BDO , the Philippines’ largest bank, but again it seems that investment trusts are recommended. I started with a small amount of money and the expected value of earnings is also high, so I think that investment trusts are good for beginners like me.

成長が続く大手 企業の社債が狙い目

The target is corporate bonds of major companies that continue to grow

田中さん:確かに投資信託は安全性が高いが、より高配当が狙えてリスクも比較的少ないのが社債。順調に業績を伸ばすアヤラランドやグローブ、サンミゲール、メラルコなど大手企業の社債は10%以上の配当を得ることもあります。

Mr. Tanaka: Although Unit Investment Trust Fund are certainly safe, corporate bonds are aimed at higher dividends and have relatively less risk. Corporate bonds of major corporations such as Ayala Land, Globe, San Miguel, Meralco achieve steady results and may earn a dividend of 10% or more.

資産運用で得た資金の日本への送金

Transfer funds obtained in asset management to Japan

清水さん:先ほど藤田さんが心配していた日本への送金は大丈夫みたいですよ。BDOに聞いたのですがペソの場合、資金源がコンドの売却や資金運用のう運用益である証明書を提出し支店の承認を得ることで、口座開設支店から送金が可能みたいです。ドルの場合は、更に手軽でオンラインバンキングから海外送金もできるそうです。余り取り越し苦労をせずに、まずは始めて見るのがいいかもしれないですね(笑)

Mr. Shimizu: I think Mr. Fujita’s money remittance to Japan was okay. I heard from BDO, that in the case of peso, because its possible for a branch to confirm a submitted certificate of the sale of Condo or the profit of an investment by a fund management, it seems also possible to send money from the branch where you’ve opened your account. In the case of dollars, it is even easier to transfer remittances from online banking overseas. My best advice for first timers is not to worry too much and just watch and learn.

読者アンケート結果(対象:フィリピン在住者44名)

Reader survey result (Target: 44 people living in the Philippines)

ィリピンで投資、資産運用をしているか?

Are you doing asset management in the Philippines?

フィリピンでの投資に興味があるか?

Are you interested in investing in the Philippines?

アンケート結果からもまだ始めてないが、今をチャンスと捉えている人がやはり多い。ならばあれこれ迷っていないでまずは身近な専門家にご相談を。

※本座談会参加者名は仮名、意見・感想は個人の見解です

![]()

株式、債券、投資信託、定期預金。![]()

目指すのはインフレ率越え、資産価値防衛。

資産運用は目的と資産状況そして市場環境に合わせて最善の方法をチョイス。

|

なぜ資産運用をするのか?それはお金を増やすため。では、どのようにお金を増やすのか?収入を増やす、支出を減らす、どちらもなかなか簡単な事ではありません。ならば、今ある資産を有効活用してお金を増やすということになります。それが資産運用です。

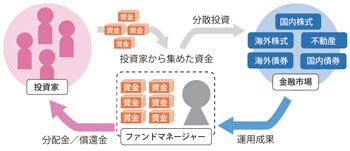

資産運用は大きく分けて2種類です。預貯金と投資。日本で預貯金といっても極端な低金利ですから資産運用といってもよほど多額に預けない限り魅力はありませんが、フィリピンでは100万ペソを180日の定期預金にした場合1.00%の金利が付きます(2017年7月19日現在)。これは大きくないですが立派な資産運用だといえるでしょう。そして、投資。経済成長が続くフィリピンでは株式市場も成長中で日本ではありえない値上がりも起こっています。しかし、投資初心者の人には敷居が高いのは事実です。そこで、おすすめなのがフィリピンの有名企業の社債やフィリピン国債です。経済成長の流れに手堅く乗っての運用成果が期待されます。株や社債、国債などはBDOと野村ホールディングスの合弁会社、BDO NOMURAやBDO Securitiesでの直接取引も可能ですが、これら様々な金融商品を組み合わせプロフェッショナルなファンドマネージャーが分散投資を行っているのがBDOの投資信託(Unit Investment Trust Fund)です。

BDO投資信託は様々な組み合わせで種類色々。初心者でも、小額からでもOK

投資信託とは投資家から集めた資金を専門家が株式や債券、預金などに分散投資する金融商品。単一の社債や株にとどまらず、様々な種類の金融商品を組み合わせることによってリスクを管理しながら資金を運用。投資家にはその運用成果が分配されます。1ユニットから購入できることや専門家による分散投資であること、NAVpu(1ユニットの価格)が毎日チェックできること、さらにNAVpuには投資に関連する様々な手数料がすべて含まれるので追加手数料の支払いがなく、また投資に関する面倒な書類管理なども必要ないため初心者にも始めやすい商品です。ペソ建てとドル建てが可能で短期から長期まで様々な商品があるので自分の環境や目的に合わせて商品を選ぶことができます。

投資信託とは投資家から集めた資金を専門家が株式や債券、預金などに分散投資する金融商品。単一の社債や株にとどまらず、様々な種類の金融商品を組み合わせることによってリスクを管理しながら資金を運用。投資家にはその運用成果が分配されます。1ユニットから購入できることや専門家による分散投資であること、NAVpu(1ユニットの価格)が毎日チェックできること、さらにNAVpuには投資に関連する様々な手数料がすべて含まれるので追加手数料の支払いがなく、また投資に関する面倒な書類管理なども必要ないため初心者にも始めやすい商品です。ペソ建てとドル建てが可能で短期から長期まで様々な商品があるので自分の環境や目的に合わせて商品を選ぶことができます。

経済成長が続くフィリピンですが、インフレ率が3.1%(2017年平均、BSP調べ)と高いのも事実。資産を目減りさせないためにも投資信託でインフレ率越えを目指してみませんか?

利益のしくみ

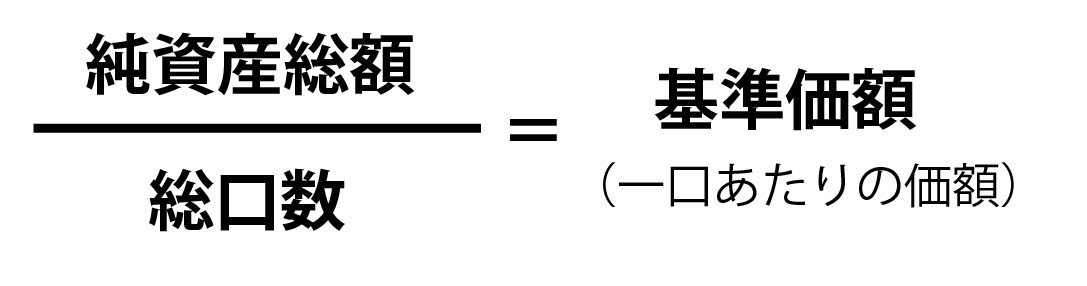

利益を得るためには購入した商品のNAVpu(1ユニットの価格) が上がることが条件となります。その場合、購入時と解約時のNAVpu(1ユニットの価格)の差額が利益となります。例えばNAVpu1万ペソで10ユニット購入し、解約時にNAVpuが1万1000ペソだった場合1万ペソの利益ということになります。ただし解約時にもしにNAVpuが9000ペソであればそれは1万ペソの損失となります。

利益を得るためには購入した商品のNAVpu(1ユニットの価格) が上がることが条件となります。その場合、購入時と解約時のNAVpu(1ユニットの価格)の差額が利益となります。例えばNAVpu1万ペソで10ユニット購入し、解約時にNAVpuが1万1000ペソだった場合1万ペソの利益ということになります。ただし解約時にもしにNAVpuが9000ペソであればそれは1万ペソの損失となります。

投資信託は銀行預金と違い元本が保障されている金融商品ではありません。利益と同様に運用で生じた損益は投資家に帰属します。

NAVpu(1ユニットの価格) の算出方法は

投資信託の取引単位をユニットといい、その価格をNAVpu(Net Asset Value per unit)といいます。その算出方法は運用後の純資産総額を総ユニット数で割ったものとなる。この価格は運用の成果によって変動します。

投資信託の取引単位をユニットといい、その価格をNAVpu(Net Asset Value per unit)といいます。その算出方法は運用後の純資産総額を総ユニット数で割ったものとなる。この価格は運用の成果によって変動します。

ウェブサイトでNAVpuをチェック

日々のNAVpu(1ユニットの価格)の上がり下がりはBDOジャパンデスクのウェブサイトから手軽に確認することができます。

|

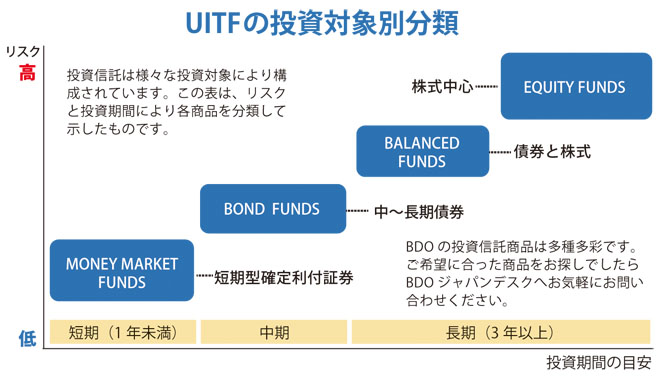

BDO投資信託(UITF)のラインナップ

初心者の方々におすすめの投資信託ですが、その商品は多種多彩。では、何を選べばよいかといえば、例えばBDOの投資信託(PMMF)の中で最も安全性が高いのがPMMF(Peso Money Market Fund)。これは他行の定期預金に投資する低リスク型短期確定金利付証券。最低投資額は10万ペソで満期はなくいつでも好きな時に引き出せます。また中長期的な投資であれば市場に出ている有名企業の社債がおすすめです。半期ごとに配当金が支払われるのが魅力です。いずれの商品も様々な特徴があるのでぜひお気軽にBDOジャパンデスクにお問い合わせください。

|

|